〒520-2153

滋賀県大津市一里山2丁目2-5 山中テナント1階

TEL:077-547-1300 / FAX:077-547-1301

クエスト不動産ブログ / Quest Blog.

弊社ブログ、社員ブログを更新公開しております

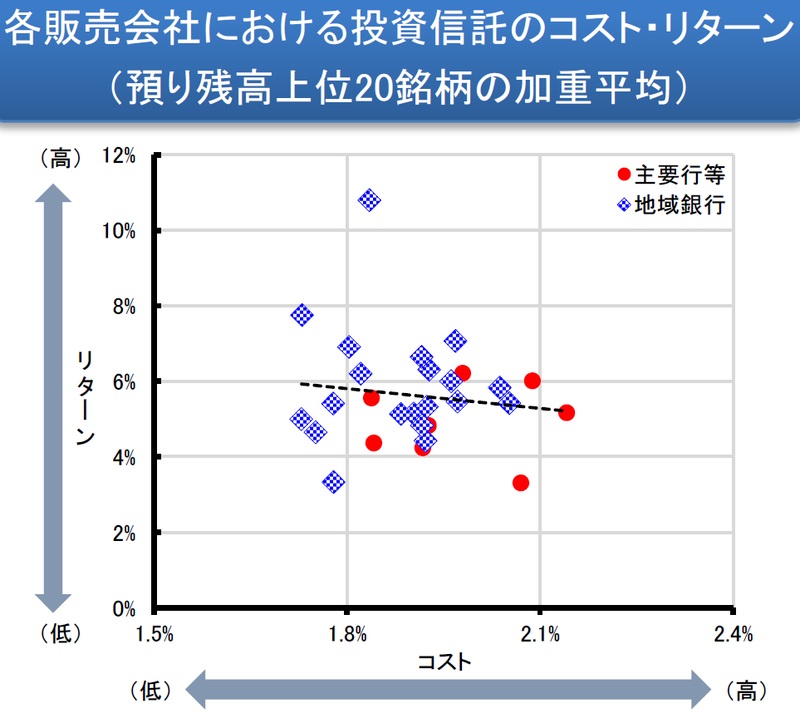

■金融庁の公開した投資信託のデータ

金融庁が公開した、銀行で販売している投資信託についての内容の資料が話題となっています。

この資料は、もともと銀行が販売する投資信託について、顧客が分かりやすい成果指標を作るための参考として公開されたモノでした。

前回、『運用損益別顧客比率』をブログに掲載しました。

今日は、『投資信託のコスト・リターン』についてです。

結論から言えば、「コストが高いから、儲かるとは限りません。」

投資信託の場合、販売手数料や信託報酬などのコストは、元本に対する比率によって表されます。

同じ「リターン(儲け)」が出ても、コストが高ければ、自分自身の儲けは少なくなります。

そのため、高いコストを要求する投資信託は、それに見合った良いリターンをもたらすことが期待されています。

しかし、グラフをみると、横軸のコストが右よりにある“高い”投資信託でも、縦軸のリターンが上にある(儲かっている)とは限りませんね。

金融庁では「コスト・リターンを検証したところ、両者に明瞭な関係が認められず、コストに見合ったリターンは必ずしも実現していない」と結論しています。

金融庁の資料で分かったことは、次の2点です。

•投資信託が必ず儲かるとは限らない

•高い投資信託の成績が良いとは限らない

これらは、以前から【投資の心得】として言われてきたことです。

しかし、金融庁が実際の数字を基にしたグラフを公開し、今後はそれを公開することを金融機関に呼びかけたという点が大きなポイントでしょうか。

シニア層には、「銀行」に対して、強い信頼感を持っている人を見かけます。

しかし、「銀行で売っている」からと言っても、「必ず儲かる」とか「元本割れしない」ということはありません。

自分自身で、その金融商品の特性を確認して、その上で投資をするよう心掛けましょう。

逆に言えば、銀行や証券会社は高い手数料をお客様に払わせることで、売上や利益を伸ばすことができることを覚えておきましょう。

また、別にあった記事では、大手銀行が投資のことなど何も知らない高齢者を騙し、約3,000万円もの投資信託を買わせたことも書かれています。

高齢者にとって「銀行」は「信用に足る存在」として信じられていますが、私達にとっては「お客様のことをまったく考えない、自己中心的な存在」かもしれないのです。

クエスト不動産経営管理(株) 石光良次